![]()

- 最新情報

- 会社概要

受付時間:09:00~18:00- モデルハウス見学予約

Q&A

Q&A

購入前に知っておきたい住まいのQ&A

購入前に知っておきたい

住まいのQ&A

購入資金、税金、ローン、仲介、新築物件と中古物件のメリットやデメリット。

はじめての不動産の購入は、疑問や不安がたくさんあるものです。

ここではお客様からよくご質問いただく内容に関してわかりやすくお答えしています。ぜひ参考にしてください。

❶ 住宅購入資金ってどれくらい必要?

住宅を購入する際、土地や建物の値段以外に「諸費用」が必要になります。

■諸費用とは?

不動産の契約時やローンの手続きなどに必要な費用です。下記の費用が含まれます。

・登記費用

・印紙代

・融資事務手数料

・仲介手数料

この他にも、保険代や引越し費用や家電製品の購入資金なども必要になってきますので、購入前によく確認しておきましょう。

■どれくらい必要?

諸費用の目安としては、新築住宅の場合、購入価格の4%~6%、中古住宅の場合は7%~10%程度です。

❷ 不動産を売買すると、どんな税金がかかる?いつ支払いをするの?

■税金の内容

・売主様 印紙税/不動産譲渡税

・買主様 印紙税/消費税/登録免許税/不動産取得税/固定資産税、都市計画税

■支払いのタイミング

| 売主様 | 買主様 | |

|---|---|---|

| 契約時 | 印紙税 | 印紙税 |

| 引渡し時 | 消費税/登録免許税 | |

| 居住時 | 不動産譲渡所得税 | 不動産所得税/固定資産税/都市計画税 |

| 売主様 | 買主様 | |

|---|---|---|

| 契約時 | 印紙税 | 印紙税 |

| 引渡し時 | 消費税/登録免許税 | |

| 居住時 | 不動産譲渡所得税 | 不動産所得税/固定資産税/都市計画税 |

❸ 住宅ローンいくらまで借りられる?変動金利と固定金利の違いは?

■住宅ローン、今の年収でいくらまで借りられるの?

一般的に住宅ローンの審査では、年収の約7倍程度が妥当とされています。

例) 年収400万円の場合 400万円×7=2,800万円

年齢や、他にカーローンがある、不安定と見られる職業(自営業等)、などの条件で

借りられる金額は変更になりますので、あくまで目安としてお考え下さい。

■月々の返済額、いくらまでなら苦しくない?

年収の30%、できれば25%が理想の年間返済金額とされており、当社のお客様も多くの方がこの範囲です。

例) 年収400万 の場合

400万円×25%=100万円/年 ← これが理想の年間返済金額

100万円÷12ヶ月=約8万3千円 ← これが毎月返済額の上限金額

■住宅ローン、今の年収でいくらまで借りられるの?

一般的に住宅ローンの審査では、年収の約7倍程度が妥当とされています。

例) 年収400万円の場合 400万円×7=2,800万円

年齢や、他にカーローンがある、不安定と見られる職業(自営業等)、などの条件で

借りられる金額は変更になりますので、あくまで目安としてお考え下さい。

■月々の返済額、いくらまでなら苦しくない?

年収の30%、できれば25%が理想の年間返済金額とされており、当社のお客様も多くの方がこの範囲です。

例) 年収400万 の場合

400万円×25%=100万円/年

↑ これが理想の年間返済金額

100万円÷12ヶ月=約8万3千円

↑ これが毎月返済額の上限金額

こちらも一般的な理想の範囲であって、毎月返済できる額は各家庭によって異なります。ご主人が昇給したり、奥様がパートで働きだして収入が増えたり、あるいはお子様が増えたり…

ある程度ライフスタイルの変化を予測して、収支をシミュレーションしてみて下さい。

こちらも一般的な理想の範囲であって、毎月返済できる額は各家庭によって異なります。ご主人が昇給したり、奥様がパートで働きだして収入が増えたり、あるいはお子様が増えたり…

ある程度ライフスタイルの変化を予測して、収支をシミュレーションしてみて下さい。

ローンを組む際の金利には、大きく分けて3つの方法があります。

■全期間固定金利型

借入から、返済終了まで金利が変わらない。毎月の返済額も変わりません。

■変動金利(半年型)

年2回、金利情勢に合わせて金利見直し。金利が見直されても、5年間は毎月返済額に変更はありません。6年目に改定されます。

■当初固定金利型

5年、10年など一定期間金利が固定されます。期間終了後は原則変動が適用されます。

それぞれのメリット・デメリットをまとめました。どの金利タイプがご自分の家計にあうか参考にして下さい。

ローンを組む際の金利には、大きく分けて3つの方法があります。

■全期間固定金利型

借入から、返済終了まで金利が変わらない。毎月の返済額も変わりません。

■変動金利(半年型)

年2回、金利情勢に合わせて金利見直し。金利が見直されても、5年間は毎月返済額に変更はありません。6年目に改定されます。

■当初固定金利型

5年、10年など一定期間金利が固定されます。期間終了後は原則変動が適用されます。

それぞれのメリット・デメリットをまとめました。どの金利タイプがご自分の家計にあうか参考にして下さい。

| 全期間固定金利型 | 変動金利(半年型) | 当初固定金利型 | |

|---|---|---|---|

| メリット |

|

|

|

| デメリット |

|

|

|

| 全期間固定金利型 | |

|---|---|

| メリット |

|

| デメリット |

|

| 変動金利(半年型) | |

|---|---|

| メリット |

|

| デメリット |

|

| 当初固定金利型 | |

|---|---|

| メリット |

|

| デメリット |

|

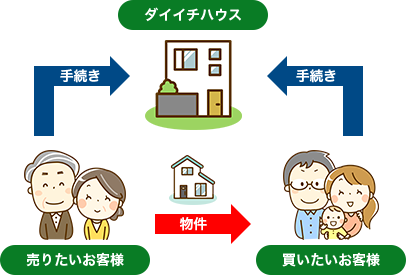

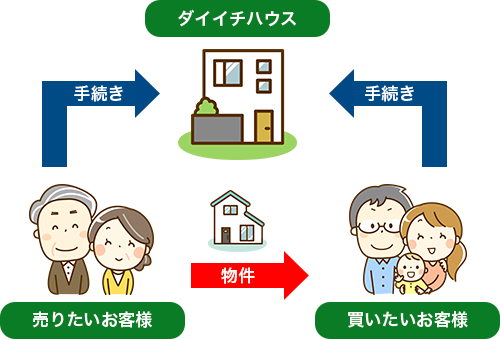

❹ 仲介ってなに?契約や手数料のこと教えて!!

■仲介

不動産売買の際に、売主様と買主様の間に立ち、売買契約を成立させることを言います。

■媒介契約

不動産業者に売却や購入の依頼をするときは、必ず媒介契約を結びます。契約には

以下の3種類があります。

・専属専任媒介契約

・専任媒介契約

・一般媒介契約

| 専属専任媒介契約 | 専任媒介契約 | 一般媒介契約 | |

|---|---|---|---|

| 他業者への依頼 | × | × | ○ |

| 自分で探した買主様との直接契約 | × | ○ | ○ |

| 契約有効期間 | 3ヶ月以内 | 3ヶ月以内 | 無制限 |

| 依頼主様への報告義務 | 1週間に1回以上 | 2週間に1回以上 | なし |

| 専属専任媒介契約 | |

|---|---|

| 他業者への依頼 | × |

| 自分で探した 買主様との直接契約 |

× |

| 契約有効期間 | 3ヶ月以内 |

| 依頼主様への報告義務 | 1週間に1回以上 |

| 専任媒介契約 | |

|---|---|

| 他業者への依頼 | × |

| 自分で探した 買主様との直接契約 |

○ |

| 契約有効期間 | 3ヶ月以内 |

| 依頼主様への報告義務 | 2週間に1回以上 |

| 一般媒介契約 | |

|---|---|

| 他業者への依頼 | ○ |

| 自分で探した 買主様との直接契約 |

○ |

| 契約有効期間 | 無制限 |

| 依頼主様への報告義務 | なし |

不動産会社のおススメは専任媒介契約です。

■仲介手数料

不動産の売買が成立した場合、成功報酬として不動産仲介業者に、手数料を支払います

不動産会社が所有している物件を購入する場合は、不要です。

売買の場合 「成約価格×3%+6万円」が上限額

不動産会社のおススメは専任媒介契約です。

■仲介手数料

不動産の売買が成立した場合、成功報酬として不動産仲介業者に、手数料を支払います

不動産会社が所有している物件を購入する場合は、不要です。

売買の場合 「成約価格×3%+6万円」が上限額

◆仲介手数料が必要

◆仲介手数料が不要

◆仲介手数料が必要

◆仲介手数料が不要

❺ 新築と中古どっちを選べばいいの?

新築住宅と中古住宅それぞれの、メリット・デメリットを把握し、自分たちの生活スタイルに重ね合わせて、どちらが良いか検討して下さい。

| メリット |

|

|

| デメリット |

|

|

| メリット |

|

| デメリット |

|

| メリット |

|

| デメリット |

|

お住まいの購入に関するご質問等も

お気軽にご相談ください

![]()

受付時間:09:00~18:00

受付時間:09:00~18:00

〒514-2222 三重県津市豊が丘4丁目24-2 豊里ネオポリス内

Mail:info@daiichihouse.com

-

キッズスペース完備!

お子様連れの打ち合わせもご安心ください。 -

キッズスペース完備!

お子様連れの打ち合わせも

ご安心ください。